配資是一種為投資者提供杠桿資金的金融服務!

來源:旺見未來

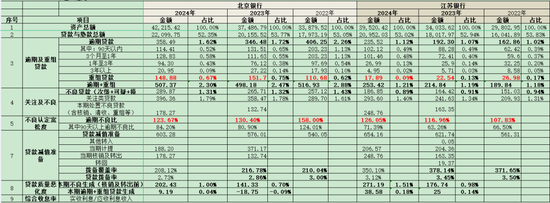

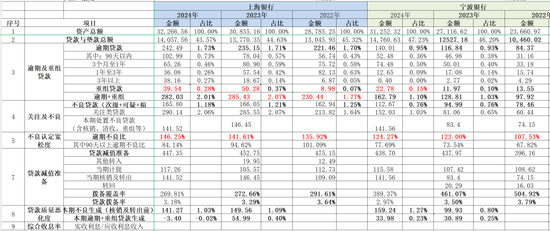

資產結構方面

北京銀行資產規模4.22萬億,為城商行之最,其后依次為江蘇銀行3.95萬億,上海銀行3.23萬億,寧波銀行3.13萬億,南京銀行2.59萬億,杭州銀行2.11萬億。

資產規模2萬億以上的6大城商行中,北京、江蘇銀行的信貸資產占比超過50%,其他均低于50%,尤其以上海銀行信貸投放最為不足,貸款總額占比僅43.57%,其次為杭州銀行僅44.38%。

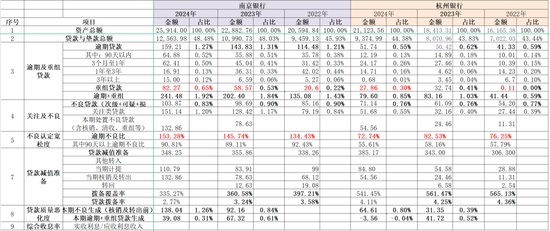

資產質量方面

杭州、寧波銀行的逾期貸款占比最優均低于1%,具體杭州銀行僅為0.55%,寧波銀行為0.95%,同時注意到這兩家行的逾期率是低于不良率的。

逾期率比較高的是上海銀行、北京銀行,上海銀行高達1.73%,且呈上升趨勢;北京銀行為1.62%,近三年逐年下降,高峰在2022年高達2.26%。

2024年度,以上城商行的不良貸款率指標基本轉好,其中杭州、寧波銀行持平,均為0.76%;北京銀行1.31%,同比降1個基點,江蘇銀行0.89%,同比降2個基點,上海銀行1.18%,同比降3個基點,南京銀行0.83%,同比降7個基金。

同時2025年1季度各家銀行的不良率仍在繼續走低或持平。

若考合并考慮關注+不良率,則部分銀行的問題貸款占比顯得較大,如北京銀行的關注不良率高達3.11%,上海銀行3.24%。當然,關注類貸款并未必會轉變為不良。

同時要關注銀行的不良遷徙率,即歷史數據顯示多少關注貸款會轉化為不良

2024年度,北京銀行關注類貸款的遷徙率為21.27%;江蘇銀行為21.75%;上海銀行為5.24%(2023年度為30.47%),寧波銀行為52.60%,南京銀行45.21%,杭州銀行49.79%。

不良口徑松緊度

除杭州銀行外,北京、江蘇、上海、寧波、南京的逾期不良比均大于100%。杭州銀行逾期不良比僅72.74%。

各銀行逾期90天以上不良比均低于100%,資產質量認定均較嚴格。

風險儲備方面

撥備覆蓋率:杭州銀行541.45% 、寧波銀行389.37%、江蘇銀行350.10%、南京銀行335.27%、上海銀行269.81%、北京銀行208.12% 。

貸款撥備率:杭州銀行4.11% 、上海銀行3.18%、江蘇銀行3.12%、寧波銀行2.97%、南京銀行2.77%、北京銀行2.73% 。

海量資訊、精準解讀,盡在新浪財經APP

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:曹睿潼

配資炒股提示:文章來自網絡,不代表本站觀點。