放大資金,增加盈利可能

配資是一種為投資者提供杠桿資金的金融服務(wù)!

配資是一種為投資者提供杠桿資金的金融服務(wù)!

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

虎嗅

制藥界也為AI瘋狂了?

6月13日,一份潛在價(jià)值超50億美元的AI制藥大單,在業(yè)界刷屏了。這也是繼續(xù)新藥領(lǐng)域頻繁BD(商務(wù)拓展,指藥企通過針對(duì)新藥的合作、交易、并購(gòu)等實(shí)現(xiàn)業(yè)務(wù)增長(zhǎng)——虎嗅注)之后,跨國(guó)藥企給國(guó)產(chǎn)新藥產(chǎn)業(yè)打的又一劑強(qiáng)心針。

根據(jù)石藥集團(tuán)的公告,該集團(tuán)將使用其AI藥物發(fā)現(xiàn)平臺(tái),針對(duì)阿斯利康選定的多個(gè)靶點(diǎn),找到治療多個(gè)適應(yīng)癥的有潛力的小分子口服藥的候選藥物。其中包括一種用于免疫疾病的療法。

對(duì)于這些候選藥物,阿斯利康有優(yōu)先選擇權(quán),可獲得全球范圍內(nèi)開發(fā)、生產(chǎn)和商業(yè)化的獨(dú)家授權(quán)。

上述交易中,阿斯利康給出的首付款就有1.1億美元,后續(xù)潛在里程碑付款最高可達(dá)16.2億美元,銷售里程碑付款可高達(dá)36億美元,此外還可能有基于產(chǎn)品年凈銷售額的銷售提成。總價(jià)值約53.3億美元,折合人民幣超過了380億元。

雖然在license-out(對(duì)外許可)的戰(zhàn)績(jī)中,這一交易算不上新高,但在AI+制藥領(lǐng)域卻是刷新記錄的。

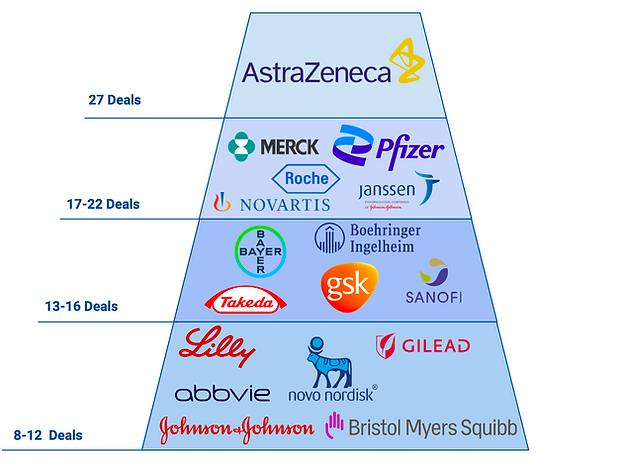

作為行業(yè)里有名的“AI發(fā)燒友”,阿斯利康早在2023年,就憑借27項(xiàng)合作成為AI合作最多的跨國(guó)藥企,近兩年也陸續(xù)與科技公司加深合作,但首付款普遍在5000萬美元以下,總金額也在10億美元上下浮動(dòng)。

這也是跨國(guó)藥企的普遍做法。另?yè)?jù)Nature子刊的一篇發(fā)文,盡管近年來,賽諾菲、默沙東、GSK、諾華等知名跨國(guó)藥企,都在加大對(duì)AI的投入,且“前期承諾”有增加的趨勢(shì),但是從具體數(shù)據(jù)看,最高也只有6500萬美元。

畢竟,相比買入新藥管線,從AI平臺(tái)定制的化合物還只是空氣,根本沒有數(shù)據(jù)可供參考。

從這個(gè)意義上講,阿斯利康此次與石藥集團(tuán)合作,也稱得上是豪賭了。而在這一現(xiàn)象背后,跨國(guó)藥企都急于在全球新藥投資邏輯轉(zhuǎn)向中,找到新的“定盤之星”。

來自:DPI報(bào)告

嘗到了AI的甜頭

石藥集團(tuán)雖然是老牌本土企業(yè),近年來在AI領(lǐng)域的表現(xiàn)卻是非常亮眼的。

根據(jù)石藥集團(tuán)的公告,此次獲阿斯利康青睞的AI技術(shù)主要是分析目標(biāo)蛋白與現(xiàn)有化合物的結(jié)合模式,進(jìn)而有針對(duì)性地進(jìn)行優(yōu)化,選出高效且具有開發(fā)潛力的小分子。

這個(gè)平臺(tái)上誕生的分子已經(jīng)獲得了大藥廠的認(rèn)可。

就在去年10月份,阿斯利康已經(jīng)與石藥集團(tuán)達(dá)成協(xié)議,共同開發(fā)一款仍在臨床前階段的小分子脂蛋白抑制劑(a)抑制劑(簡(jiǎn)稱LP(a)抑制劑)。這是一款有望成為類似GLP-1的現(xiàn)象級(jí)藥物的小分子藥物,也是由石藥集團(tuán)的AI平臺(tái)發(fā)現(xiàn)的。

更早些時(shí)候,石藥集團(tuán)利用AI平臺(tái)發(fā)現(xiàn)的新型甲硫氨酸腺苷轉(zhuǎn)移酶2A(MAT2A)抑制劑,也獲得了國(guó)內(nèi)創(chuàng)新藥一哥的青睞,首付款就收了1.5億美元,最高里程碑款近17億美元。

一直以來,AI給外界的印象都是為藥企省錢。按照美國(guó)科技行業(yè)研究和咨詢公司TechEmergence的預(yù)測(cè),AI的應(yīng)用,每年有望為藥企節(jié)省約540億美元的研發(fā)費(fèi)用。其中約260億美元來自AI技術(shù)在化合物合成和篩選中的應(yīng)用,另外約280億美元?jiǎng)t省在臨床試驗(yàn)階段。

在目前最為制藥企業(yè)看中的藥物發(fā)現(xiàn)環(huán)節(jié),AI已經(jīng)展現(xiàn)出了超強(qiáng)的能力。英矽智能已經(jīng)完成2a期臨床試驗(yàn)的藥物Rentosertib(原名ISM001-055),從靶點(diǎn)發(fā)現(xiàn)到確定候選藥物,耗時(shí)18個(gè)月,只是傳統(tǒng)方式的三分之一;研發(fā)成本約260萬美元,如果用傳統(tǒng)方式,可能需要數(shù)億美元。

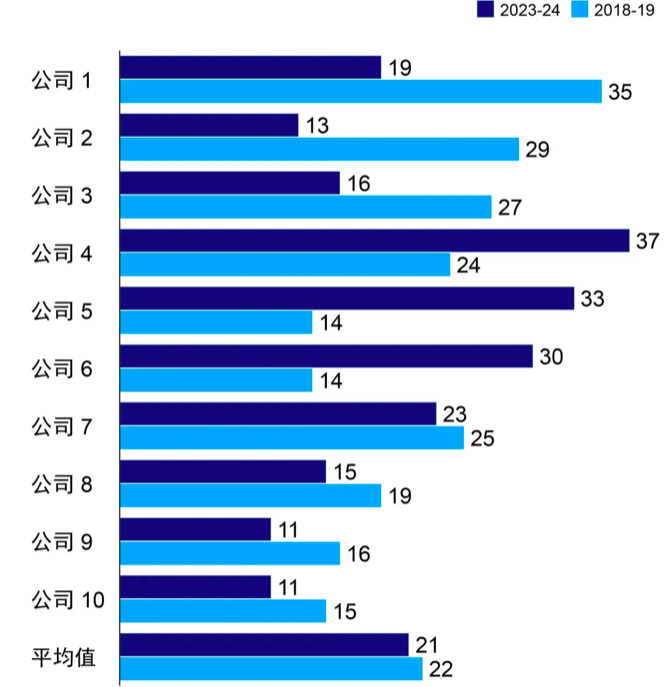

不過,對(duì)于制藥企業(yè)來說,減少失敗似乎更具誘惑力。麥肯錫近期的一項(xiàng)數(shù)據(jù)顯示,2023年到2024年,頭部生物醫(yī)藥公司終止的臨床項(xiàng)目占比平均在21%。由此每年給企業(yè)帶來的損失都要以百萬美元計(jì)。

某種程度上說,更多新藥以更快的速度成功上市,不僅節(jié)省費(fèi)用,更有助于其在競(jìng)爭(zhēng)中搶占先機(jī)。

過去近10年里,阿斯利康的新藥研發(fā)效率實(shí)現(xiàn)了“兩連跳”——從2012年到2016年,他們有19%的新藥完成臨床三期,相比2005年到2010年的4%,提高了近4倍。2016年至2020年,其產(chǎn)品開發(fā)成功率又提高到了31%!阿斯利康中國(guó)相關(guān)負(fù)責(zé)人曾在行業(yè)分享中透露,這主要得益于“數(shù)字化血液的融入”。

另?yè)?jù)阿斯利康官網(wǎng)2024年的一則發(fā)文,在為臨床團(tuán)隊(duì)制定研究方案方面,生成式人工智能可以幫團(tuán)隊(duì)節(jié)省25%的時(shí)間。

在此基礎(chǔ)上,阿斯利康的業(yè)績(jī)也實(shí)現(xiàn)了快速增長(zhǎng)。2023年,其全球全年收入450億美元,相比10年前翻了一番。到2024年,這個(gè)數(shù)字繼續(xù)激增至540億美元以上。這在2014年差點(diǎn)被輝瑞收購(gòu)時(shí),幾乎是不可能完成的任務(wù)。

而當(dāng)下,無論是阿斯利康,還是整個(gè)制藥界,都太需要AI帶來的下一個(gè)奇跡了。

頭部生物制藥企業(yè)臨床試驗(yàn)終止情況。

來自:麥肯錫報(bào)告

急需現(xiàn)象級(jí)藥物

在醫(yī)藥圈低垂果實(shí)采摘殆盡以后,沒有人比大藥廠更有動(dòng)力將AI的能力發(fā)揮到最大了。

繼賽諾菲高調(diào)宣布“All in AI”以后,輝瑞、諾華、勃林格殷格翰等,都在悄悄加快在“AI+”領(lǐng)域的布局。

就在官宣與石藥集團(tuán)的合作之時(shí),阿斯利康也在與香港科技大學(xué)簽署合作備忘錄,旨在開發(fā)癌癥、代謝相關(guān)疾病及罕見病的新療法。

在此前兩天,諾和諾德和禮來也分別在與AI平臺(tái)簽約,涉及金額分別達(dá)到8.12億美元和6.5億美元。

而且在藥物發(fā)現(xiàn)、臨床試驗(yàn)之外,跨國(guó)藥企還在通過AI在疾病診斷、篩查、慢病管理等環(huán)節(jié)的應(yīng)用,來全面介入疾病診療過程。

阿斯利康美國(guó)肺癌腫瘤學(xué)負(fù)責(zé)人阿倫·克里希納在前不久接受媒體采訪時(shí)就曾表示,他們的目標(biāo)是要“全面審視患者的治療過程”。

也就是說,在人工智能等新技術(shù)的加持下,藥企對(duì)藥物、疾病的研究,將再向前邁進(jìn)一步,走到臨床、走到患者的家里。這樣一來,藥企戰(zhàn)勝疾病的勝算會(huì)大幅提升,不僅可以更早發(fā)現(xiàn)耐藥的苗頭,及時(shí)迭代產(chǎn)品,還有機(jī)會(huì)發(fā)現(xiàn)更多的需求。

之所以頻繁通過AI猛踩油門,主要是因?yàn)槊恳粋€(gè)新療法,都可能成為各家藥企賭贏未來的關(guān)鍵籌碼。諾華相關(guān)負(fù)責(zé)人在接受媒體采訪時(shí)曾透露其布局AI的考量,在每年投入上百億美元搞研發(fā)的情況下,除了增加成功率,提高發(fā)現(xiàn)新藥的可能性,也是重要原因。

而從阿斯利康目前的處境來看,通過AI找到現(xiàn)象級(jí)藥物,來給投資人更大的想象空間,是非常迫切的訴求。

客觀來說,阿斯利康在新藥研發(fā)進(jìn)展和市場(chǎng)表現(xiàn)上都非常亮眼。

僅在中國(guó),去年一年內(nèi)他們就有8個(gè)新藥獲批上市,9個(gè)新藥及新適應(yīng)癥進(jìn)醫(yī)保;還有200多個(gè)管線在推進(jìn)中。根據(jù)阿斯利康相關(guān)負(fù)責(zé)人在JPM醫(yī)療健康大會(huì)上所說,截至2024年該公司已進(jìn)入后期研發(fā)階段的91個(gè)項(xiàng)目,有望在未來平均每年帶來10億美元以上收入。這些都是令人振奮的。

然而,即便靠這些藥可以實(shí)現(xiàn)2030年?duì)I業(yè)收入再翻一番、年收入達(dá)到800億美元的目標(biāo),還是無法企及潛在的公司發(fā)展需求。

在跨國(guó)藥企掌舵人的考核標(biāo)準(zhǔn)里,除了營(yíng)業(yè)收入,股價(jià)也是非常重要的內(nèi)容。在當(dāng)前的投資邏輯里,誰家的產(chǎn)品庫(kù)沒有一兩個(gè)當(dāng)紅“炸仔雞”,實(shí)在很難俘獲投資者的心。

在阿爾茨海默病和減肥領(lǐng)域多款神藥加持下,禮來的股價(jià)在最近兩年已經(jīng)漲了一倍,巔峰時(shí)期達(dá)到967.29美元/股,幾乎是阿斯利康的六七倍。而禮來2024年的營(yíng)業(yè)收入只有阿斯利康的83%左右。

受到股價(jià)影響,在最亮眼業(yè)績(jī)之下,去年阿斯利康全球CEO蘇博科沒有拿到預(yù)想中的更高薪資,反而降薪16%。

阿斯利康近一年股價(jià)走勢(shì)情況。

來自:東方財(cái)富網(wǎng)

實(shí)際上,阿斯利康上次從石藥集團(tuán)買的LP(a)抑制劑,也是業(yè)界公認(rèn)的“黃金靶點(diǎn)”,有潛力成降脂領(lǐng)域“神藥”賽道。他們與石藥集團(tuán)開發(fā)的藥品中,著重提到的口服免疫藥,以及與香港科技大學(xué)研究的代謝類、罕見病藥物等,也都是有潛力的方向。

只不過,大藥廠雖然在戰(zhàn)略方向上看好AI,但是細(xì)節(jié)上,仍然有很多需要與新技術(shù)磨合的地方。比如某知名藥企的AI相關(guān)負(fù)責(zé)人在離職時(shí)就曾寫公開信直指,制藥業(yè)存在行動(dòng)緩慢,規(guī)劃和決策都用時(shí)較長(zhǎng);內(nèi)部人士工作方式改變困難等問題。

而且,要找到現(xiàn)象級(jí)的藥物,本來就是“妙手偶得”的事情,并非有了更多科技手段加持,有了足夠的勤奮努力和資金投入就能輕易復(fù)制。

可以看到,在GLP-1類藥物研發(fā)已有成功案例,且研究越來越充分的情況下,輝瑞在這個(gè)賽道還是三戰(zhàn)三敗;有了AI加持,阿斯利康也只能放棄阿爾茨海默病等中樞神經(jīng)藥物的管線;羅氏這樣年年研發(fā)投入名列前茅、曾有過光輝歷史的藥企,也是失敗多于成功……

這或許也正是生命科學(xué)的魅力所在。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。 海量資訊、精準(zhǔn)解讀,盡在新浪財(cái)經(jīng)APP

海量資訊、精準(zhǔn)解讀,盡在新浪財(cái)經(jīng)APP

責(zé)任編輯:凌辰

廣州股票配資平臺(tái)提示:文章來自網(wǎng)絡(luò),不代表本站觀點(diǎn)。